Dèfis et opportunitès en matière de paiements

Publié : le 18 août 2021

Les options de paiement des consommateurs et les transactions sans contact sont essentielles pour accroître l’avantage commercial à l’ère des paiements numériques – les Canadiens recherchent plus de choix de paiement, y compris pour payer leurs factures et leurs impôts.

Le rythme de l’innovation dans l’écosystème des paiements du Canada continue de s’accélérer. Sous l’effet de la pandémie, les Canadiens recherchent – et s’attendent à recevoir – des options de paiement numérique de plus en plus diversifiées. À son tour, l’écosystème des paiements continue de mettre l’accent sur la prestation d’expériences de paiement plus rapides, plus pratiques et plus sécuritaires sur une multitude de plateformes – des paiements sans contact et mobiles, au commerce électronique et aux virements électroniques de personne à personne.

Bien que l’innovation en matière de paiements continue de procurer des avantages importants aux entreprises et aux consommateurs, de nouvelles recherches explorent l’état actuel des irritants et des frustrations en matière de paiement du point de vue des consommateurs à une époque de numérisation accrue.

En bref

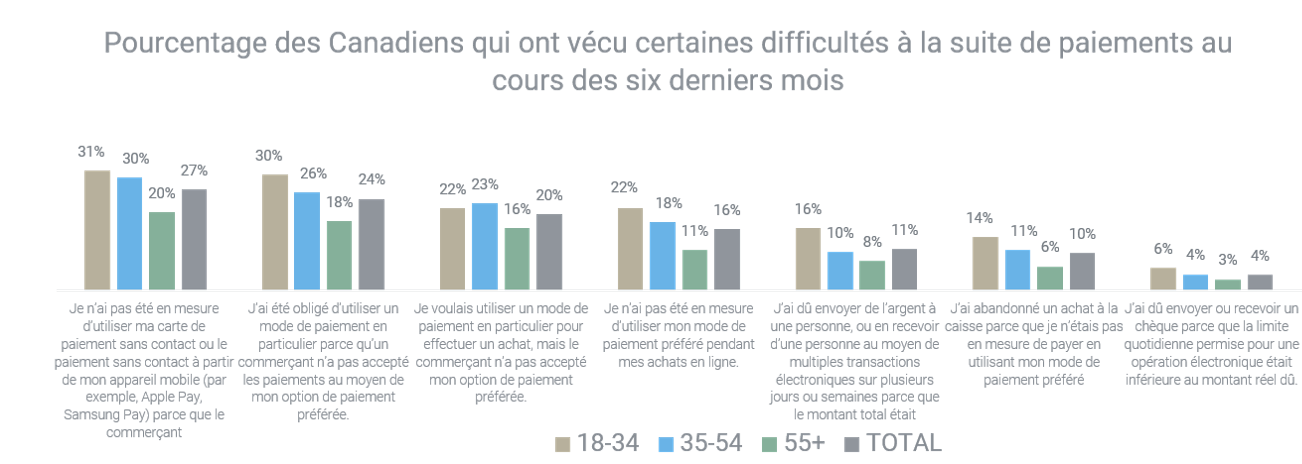

Les contraintes de paiement et les limites des montants de virement sont les irritants les plus fréquents associés aux paiements.

Près de trois Canadiens sur cinq (57 %) disent avoir éprouvé certaines difficultés lors de paiements au cours des six derniers mois. Ces situations sont principalement liées à des contraintes de choix de paiement (lorsque les consommateurs ne sont pas en mesure d’utiliser le mode de paiement qu’ils préfèrent ou sont forcés d’utiliser un mode de paiement qu’ils n’ont pas choisi) ou à des limites sur les montants de virement.

Bien que la sécurité et l’absence de choix de paiement des commerçants créent les plus grandes frustrations dans l’ensemble; celles-ci diffèrent selon l’âge.

Au-delà des frais, dans l’ensemble, les plus grandes frustrations des Canadiens sont liées à la sécurité de l’exécution des paiements (par 29 % des Canadiens), ainsi qu’à l’absence d’options de paiement chez les détaillants (avec 29 % qui déclarent être frustrés par le fait que les magasins n’offrent pas de paiements sans contact, et 23 % qui sont frustrés lorsque tous les modes de paiement ne sont pas acceptés). Cependant, les frustrations liées au paiement diffèrent selon l’âge, et les différences entre les cohortes plus jeunes et plus âgées sont notables.

- Les Canadiens plus jeunes (18 à 34 ans) s’inquiètent davantage de pouvoir effectuer et recevoir des paiements plus rapidement (c.‑à‑d. moins d’étapes à franchir, temps d’attente plus court pour traiter les paiements en ligne, temps d’attente plus court pour envoyer ou recevoir des virements électroniques), ainsi que d’avoir plus de choix de modes de paiement chez les détaillants et des limites aux montants des virements.

- Le fait de ne pas être en mesure d’utiliser les paiements sans contact (par carte ou par téléphone cellulaire) pour les achats en magasin est une grande source de frustration pour les jeunes Canadiens (31 %), ce à quoi il faut s’attendre étant donné qu’ils sont plus susceptibles d’utiliser leur carte sans contact et leur portefeuille mobile.

- Les Canadiens plus âgés (55 ans et plus) se préoccupent davantage de l’amélioration de la sécurité des paiements (33 %) lorsqu’ils effectuent un paiement ou exécutent un virement, et de la commodité en matière de sécurité (24 %), c.‑à‑d. qu’ils n’ont pas à se souvenir de mots de passe ou de NIP lorsqu’ils effectuent un paiement ou virent des fonds.

Près de la moitié des Canadiens éprouvent de la frustration lorsqu’ils paient leurs factures.

Près d’un Canadien sur deux (48 %) éprouve une certaine forme de frustration lorsqu’il paie ses factures, et la cohorte plus jeune est beaucoup plus susceptible de déclarer des frustrations (65 %).

En plus de ne pas avoir assez d’argent, les principaux irritants auxquels sont confrontés les jeunes Canadiens (18 à 34 ans) lorsqu’ils paient leurs factures sont le fait de se rappeler la date d’échéance, la lenteur avec laquelle les transactions figurent sur l’état de compte, le fait d’avoir à payer des frais supplémentaires, le fait de ne pas pouvoir payer par carte de crédit et de ne pas avoir plus de choix pour le paiement de factures.

Envoyer et recevoir de l’argent à l’étranger constitue la plus grande occasion d’amélioration.

Envoyer ou recevoir de l’argent à l’étranger constitue le mode de paiement qui présente le plus de difficultés pour les Canadiens. Seulement environ un Canadien sur cinq (22 %) déclare qu’il est facile d’envoyer ou de recevoir de l’argent à l’étranger.

- Les jeunes Canadiens (18 à 34 ans) sont plus susceptibles de trouver difficile d’envoyer ou de recevoir de l’argent à l’étranger (19 %). Ils envoient également souvent de l’argent à l’étranger (46 %), pourcentage qui est plus élevé que pour tout autre groupe d’âge.

- Outre les frais, des préoccupations sur la sécurité et la transparence globale (ne pas connaître le taux de change avant que la transaction en soit réglée et compensée), et la lenteur des transactions à figurer sur l’état de compte représentent les plus grands défis signalés par les jeunes Canadiens lorsqu’ils envoient de l’argent à l’étranger.

- Plus d’un Néo-Canadien sur trois (38 %) envoie fréquemment de l’argent à l’étranger, l’une des principales préoccupations étant la lenteur que prennent les transactions avant de figurer sur l’état de compte du bénéficiaire (13 %).

Les frustrations entourant les paiements de personne à personne diffèrent selon l’âge.

En général, les Canadiens qui effectuent fréquemment des paiements de personne à personne recherchent des méthodes de paiement pratiques, rapides et sécuritaires qui leur permettent de suivre leurs paiements. Il y a des différences notables entre les jeunes Canadiens et les Canadiens plus âgés en ce qui a trait aux types de paiements qu’ils choisissent, ainsi qu’à la nature des frustrations et des défis auxquels ils font face lorsqu’ils font des paiements de personne à personne.

- Les Virements Interac sont le principal mode de paiement de personne à personne chez les jeunes Canadiens (70 %), tandis que les Canadiens plus âgés (55 ans et plus) utilisent une plus grande variété de méthodes : les Virements Interac (57 %), les virements bancaires (21 %), les chèques (9 %) et l’argent comptant (8 %).

- Les jeunes Canadiens s’inquiètent surtout de la réduction ou de l’élimination des frais, de la réduction du temps d’attente pour le paiement et de la simplification du processus de lancement d’un virement de personne à personne.

- Les Canadiens plus âgés (55 ans et plus) sont surtout préoccupés par l’amélioration de la sécurité dans l’exécution des paiements de personne à personne.

Permettre aux Canadiens de payer directement leurs impôts par carte de crédit aiderait à réduire certaines difficultés de paiement.

Les Canadiens préfèrent payer l’impôt du gouvernement par voie électronique, soit par l’entremise de leur compte bancaire en ligne au moyen du paiement de factures, d’un débit préautorisé ou d’une carte de crédit.

Près d’un Canadien sur cinq préfère payer ses impôts au moyen d’une carte de crédit (17 %), mais n’est pas en mesure d’effectuer directement des paiements à l’Agence du revenu du Canada au moyen de ce mode de paiement. Ils doivent plutôt passer par un tiers fournisseur de services de paiement et payer des frais supplémentaires pour payer leurs impôts par carte de crédit. C’est une source potentielle de frustration pour les Canadiens qui préfèrent payer de cette façon, ce qui complexifie la situation et entraîne des dépenses indésirables pour les consommateurs.

Paiements Canada appuie l’Initiative gouvernementale de réduction des volumes de chèques, qui a bénéficié d’un vaste soutien et d’une vaste mobilisation de l’écosystème. Cette initiative est destinée à offrir aux consommateurs et aux entreprises du Canada un mode de paiement plus rapide et sûr, à rendre le traitement des paiements plus efficace et à diminuer les coûts de fonctionnement dans tout l’écosystème. Lancé en 2020, notre programme de modernisation se poursuivra jusqu’en 2022.

En conclusion

L’écosystème des paiements continue d’innover constamment pour répondre aux attentes et aux besoins changeants des consommateurs, avec moins d’étapes pour effectuer les transactions, des temps d’attente plus courts pour le traitement des paiements en ligne, la facilité d’utilisation de fonctions de sécurité améliorées et des temps d’attente plus courts pour l’envoi et la réception des paiements électroniques. Mais au cœur des besoins des consommateurs en matière de paiement, les Canadiens veulent avoir le choix.

Les consommateurs s’attendent à ce que les détaillants et les entreprises offrent des options de paiement qui correspondent à leurs préférences, que ce soit au point de vente, pour les achats en ligne ou pour payer leurs factures et leurs impôts. La rapidité, la sécurité, la commodité, la traçabilité et les options de paiement sont tous des facteurs clés qui ont une incidence sur l’expérience de paiement des Canadiens et qui peuvent faire la différence entre une expérience sans heurts et une autre qui entraîne des frustrations.

Comme de plus en plus de consommateurs canadiens prennent des décisions d’achat en fonction de leurs préférences de paiement, il s’agit d’une occasion importante pour les entreprises et les organisations de continuer d’élargir les options de paiement afin de réaliser des gains d’efficacité et d’améliorer l’expérience qu’elles offrent aux consommateurs.

La modernisation des systèmes de paiement du Canada, y compris l’introduction des paiements en temps réel, aidera à appuyer de nouvelles options de paiement pratiques qui offrent plus de choix aux entreprises et aux consommateurs.

Contactez-nous pour une version complète du rapport de recherche.

À propos de la recherche

Les conclusions de ce rapport proviennent de sondages sur les tendances des consommateurs en matière de paiements menés en 2021 par Léger et Paiements Canada (phase 1). Remarque : Certains renseignements contenus dans le présent rapport proviennent de phases supplémentaires de l’outil de suivi des sondages et font l’objet d’une mention, le cas échéant.

Au total, 1 504 Canadiens ont été interviewés en ligne, du 4 au 23 mars 2021, au moyen du panel en ligne de Léger, qui compte environ 400 000 membres à l’échelle nationale et affiche un taux de rétention de 90 %. L’échantillon est représentatif de la population adulte canadienne à l’échelle nationale. La marge d’erreur pour cette étude était de +/-2,5 %, 19 fois sur 20. Toutes les différences importantes sont signalées au niveau de 99 %.